Processos eficazes de investimento desempenham um papel crucial no desenvolvimento da economia, aumentando sua competitividade. O problema de dar a eles um caráter dinâmico e não alternativo é muito relevante para a Rússia moderna. Com a ajuda deles, é alcançado um nível qualitativamente novo de meios de produção, um aumento em seus volumes e o desenvolvimento de tecnologias inovadoras.

O tópico do investimento é relevante para a Rússia? Talvez a resposta a essa pergunta seja a informação de Rosstat para 2013, que indica que o fluxo anual de investimentos estrangeiros na economia do país, em comparação com o ano passado, aumentou 40%. Em geral, o capital estrangeiro acumulado na economia russa no final do ano passado totalizou US $ 384, 1 bilhões. A maior parte do investimento (38%) é na indústria de transformação. 18% do seu volume é investido em comércio e reparo, quase a mesma quantidade (17%) - na indústria de mineração.

Segundo as estatísticas, a partir de 2012, os observadores econômicos determinaram que a Rússia ocupa o sexto lugar no mundo em termos de atratividade para investimentos e, ao mesmo tempo, é líder entre os países da CEI nesse indicador. No mesmo ano de 2012, o investimento direto estrangeiro no mercado russo cobriu 128 grandes instalações. A dinâmica do processo é óbvia. Já em 2013, de acordo com o Serviço Estatal Federal, apenas o volume de investimento estrangeiro direto na economia russa aumentou 10, 1% e atingiu US $ 170, 18 bilhões.

Não há dúvida de que todos esses investimentos são feitos de maneira significativa. O investidor primeiro, antes de investir seus fundos, é claro, avalia a atratividade do projeto comercialmente, financeiramente, tecnicamente, socialmente.

Atratividade do investimento

As estatísticas acima têm um lado "técnico". Esse processo é profundamente compreendido de acordo com o princípio bem conhecido, segundo o qual deve ser medido primeiro sete vezes. A essência da atratividade do investimento como categoria econômica reside no benefício determinado pelo investidor imediatamente antes de investir seu capital em uma empresa ou projeto específico. Ao investir, é dada atenção à solvência e estabilidade financeira da startup em todas as etapas do desenvolvimento do dinheiro investido nele. Portanto, a estrutura do próprio investimento e seus fluxos devem, por sua vez, ser otimizados.

Isso é possível se a empresa que faz esse investimento de fundos realiza sistematicamente o gerenciamento estratégico de investimentos em startups. O último é:

- uma análise sóbria dos objetivos promissores de seu desenvolvimento;

- a formação de uma política de investimento adequada;

- sua implementação em conformidade com o controle necessário, com constante correção de custos em relação às condições de mercado.

O volume anterior de atividades de investimento de uma startup é estudado, priorizando-se a possibilidade de redução de custos atuais, elevando o nível tecnológico de produção.

Ao formular uma estratégia, as condições legais para sua implementação devem ser levadas em consideração, o nível de corrupção no segmento econômico é avaliado e a previsão de mercado é realizada.

Métodos para avaliar a atratividade do investimento

Eles são divididos em estático e dinâmico. Ao usar métodos estáticos, é permitida uma simplificação significativa - o custo de capital é constante ao longo do tempo. A eficácia dos investimentos estáticos é determinada pelo período de retorno e pelo índice de eficiência. No entanto, esses indicadores acadêmicos são de pouca utilidade prática.

Na economia real, indicadores dinâmicos são mais frequentemente usados para avaliar investimentos. O tópico deste artigo será um deles - valor presente líquido (NPV, também conhecido como NPV). Note-se que, além disso, use parâmetros dinâmicos como:

- taxa interna de retorno (TIR);

- retorno do investimento (PI);

- período de reembolso descontado (DPP).

No entanto, entre os indicadores acima mencionados na prática, o lugar central permanece para o valor presente líquido. Talvez a razão seja que esse parâmetro permita correlacionar causa e efeito - investimentos de capital com a quantidade de recebimentos gerados por eles. O feedback contido em seu conteúdo levou ao fato de que o VPL é considerado o critério padrão de investimento. O que esse indicador ainda subestima? Também consideraremos essas questões no artigo.

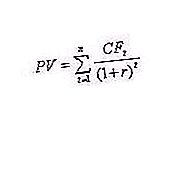

A fórmula básica para determinar o VPN

O valor presente líquido é referido aos métodos de desconto de fluxo de caixa ou métodos DCF. Seu significado econômico é baseado na comparação dos custos de investimento em CI e dos fluxos de caixa futuros ajustados. Em princípio, o VAL é calculado da seguinte forma (ver fórmula 1): VAL = PV - Io, em que:

- PV - valor atual do fluxo de caixa;

- Io é um investimento inicial.

A fórmula do VPL acima simplifica a receita em dinheiro.

Fórmula de desconto e investimento único

Obviamente, a fórmula acima (1) deve ser complicada, pelo menos para mostrar o mecanismo de desconto nela. Como a entrada de recursos é distribuída ao longo do tempo, é descontada por meio de um coeficiente especial r, que depende do custo do investimento. Ao descontar o parâmetro, ocorre uma comparação dos fluxos de caixa de diferentes ocorrências (consulte a fórmula 2), onde:

-

r é o desconto;

- CF t - pagamentos de investimentos ao longo de t anos;

- n é o número de etapas do projeto.

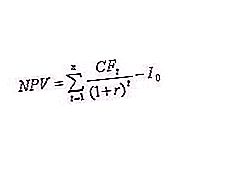

A fórmula do VPL deve levar em consideração os fluxos de caixa ajustados pelo desconto (coeficiente r) determinado pelos analistas do investidor, para que a entrada e saída de caixa sejam levadas em consideração para o projeto de investimento em tempo real.

De acordo com o método descrito acima, o relacionamento dos parâmetros de desempenho do investimento pode ser representado matematicamente. Qual padrão expressa a fórmula que define a essência do VPL? Que este indicador reflete o fluxo de caixa recebido pelo investidor após a implementação do projeto de investimento e a recuperação de custos prevista nele (ver fórmula 3), onde:

- CF t - pagamentos de investimentos ao longo de t anos;

- Io - investimento inicial;

- r é o desconto .

O valor presente líquido (fórmula do VPL acima) é calculado como a diferença entre o total de recebimentos de caixa atualizados em um determinado momento nos riscos e no investimento inicial. Portanto, seu conteúdo econômico (ou seja, a versão atual da fórmula) é o lucro recebido pelo investidor com um poderoso investimento inicial único, ou seja, o valor agregado do projeto.

Nesse caso, estamos falando sobre o critério NPV. A fórmula (3) já é uma ferramenta mais real de um investidor de capital, considerando a possibilidade de fazer um investimento do ponto de vista dos benefícios subsequentes. Operando com fluxos de caixa atualizados no momento atual, é um indicador de lucro para o investidor. Uma análise de seus resultados realmente afeta sua decisão: faça investimentos ou os abandone.

O que os valores negativos do VPL dizem ao investidor? Que este projeto não é rentável e os investimentos nele não são lucrativos. Ele tem a situação oposta com um VPL positivo. Nesse caso, a atratividade de investimento do projeto é alta e, portanto, esse negócio de investimento é rentável. No entanto, uma situação é possível quando o valor presente líquido é zero. É curioso que em tais circunstâncias sejam feitos investimentos. O que um VPL testemunha para um investidor? Que esse investimento amplie a participação de mercado da empresa. Não trará lucro, mas fortalecerá o estado dos negócios.

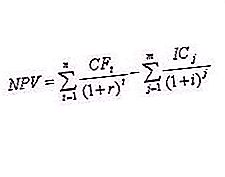

Valor presente líquido com uma estratégia de investimento em várias etapas

Estratégias de investimento estão mudando o mundo ao nosso redor. Bem conhecido sobre esse assunto, o famoso escritor e empresário americano Robert Kiyosaki disse que arriscado não é o investimento em si, mas a falta de gerenciamento. Ao mesmo tempo, a base material e técnica em constante progresso obriga os investidores a não investimentos únicos, mas periódicos. O VAL do projeto de investimento, neste caso, será determinado pela seguinte fórmula (3), onde m é o número de anos durante os quais a atividade de investimento será realizada, I é o coeficiente de inflação.

Uso prático da fórmula

Obviamente, fazer cálculos de acordo com a fórmula (4) sem usar ferramentas auxiliares é uma questão bastante trabalhosa. Portanto, a prática de calcular indicadores de retorno do investimento usando processadores de tabela criados por especialistas (por exemplo, implementados no Excel) é bastante comum. Caracteristicamente, para avaliar o VPL de um projeto de investimento, vários fluxos de investimento devem ser levados em consideração. Ao mesmo tempo, o investidor analisa várias estratégias ao mesmo tempo para finalmente esclarecer três questões:

- quanto investimento é necessário e quantos estágios;

- onde encontrar fontes adicionais de financiamento, empréstimos, se necessário;

- A receita projetada excede os custos associados ao investimento?

A maneira mais comum - calcular praticamente a viabilidade real de um projeto de investimento - é determinar para ele os parâmetros NPV 0 em (NPV = 0). A forma tabular permite que os investidores apresentem facilmente várias estratégias e, como resultado, escolham a opção ideal para o processo de investimento como resultado de investir, sem tempo extra, sem pedir a ajuda de especialistas.

Usando o Excel para determinar o VPL

Como, na prática, os investidores fazem cálculos preditivos de VPL no Excel? Um exemplo desse cálculo será apresentado abaixo. O suporte metodológico da própria possibilidade de determinar a eficácia do processo de investimento baseia-se na função de NPV integrada especializada (). Essa é uma função complexa que trabalha com vários argumentos específicos para a fórmula para determinar o valor presente líquido. Demonstre a sintaxe desta função:

= VPL (r; Io; C4: C11), em que (5) r é a taxa de desconto; Io - investimento inicial

CF1: CF9 - fluxo de caixa do projeto por 8 períodos.

|

Estágio do projeto de investimento em CF |

Fluxo de caixa (mil rublos) |

Desconto |

Valor Presente Líquido VPL |

|

1 |

-2000 |

10, 00% |

186, 39 mil rublos |

|

2 |

800 |

||

|

3 |

1000 |

||

|

4 |

1100 |

||

|

5 |

-1840 |

||

|

6 |

520 |

||

|

7 |

840 |

||

|

8 |

1100 |

||

|

9 |

-600 |

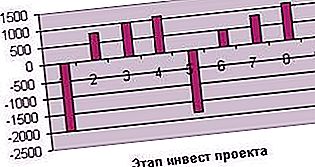

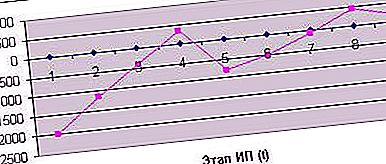

Em geral, com base no investimento inicial de 2, 0 milhões de rublos. e fluxos de caixa subseqüentes nas nove etapas do projeto de investimento e com uma taxa de desconto de 10%, o valor presente líquido do VPL será de 186, 39 mil rublos. A dinâmica dos fluxos de caixa pode ser representada na forma do diagrama a seguir (veja o diagrama 1).

Diagrama 1. Fluxos de caixa do projeto de investimento

Assim, podemos concluir sobre a lucratividade e as perspectivas do investimento mostrado neste exemplo.

Gráfico do valor presente líquido

O projeto de investimento moderno (PI) é agora considerado pela teoria econômica na forma de um plano de longo prazo do calendário de investimentos de capital. Em cada um dos estágios do tempo, é caracterizado por determinadas receitas e despesas. O principal item de receita é a receita da venda de bens e serviços, que são o principal objetivo de tal investimento.

Para criar um gráfico de VPL, considere como essa função se comporta (a significância dos fluxos de caixa), dependendo do argumento - a duração dos investimentos de vários valores de VPL. Se no exemplo acima, em seu nono estágio, obtivermos o valor total da renda com desconto privado de 185, 39 mil rublos, limitando-o a oito estágios (digamos, vender uma empresa), atingiremos um VPL de 440, 85 mil rublos. Para a família - perderemos (-72, 31 mil rublos), seis - a perda se tornará mais significativa (-503, 36 mil rublos), cinco - (-796, 89 mil rublos), quatro - (-345, 60 mil rublos), três - (-405, 71 mil rublos), limitando-se a duas etapas - (-1157, 02 mil rublos). A dinâmica indicada mostra que o VPL do projeto tende a um aumento a longo prazo. Por um lado, esse investimento é rentável, por outro lado, espera-se um lucro estável para o investidor a partir da sétima etapa (ver gráfico 2).

Diagrama 2. VPL do cronograma

Escolhendo uma opção de projeto de investimento

Uma análise do gráfico 2 revela duas opções alternativas para uma possível estratégia de investimento. Sua essência pode ser interpretada de maneira muito simples: "O que escolher - menos lucro, mas imediatamente, ou mais, mas mais tarde?" A julgar pelo cronograma, o VPL (valor presente líquido) alcança temporariamente um valor positivo na quarta etapa do projeto de investimento, no entanto, sujeito a uma estratégia de investimento mais longa, estamos entrando na fase de rentabilidade estável.

Além disso, observamos que o valor do VPL depende da taxa de desconto.

Qual taxa de desconto leva em consideração

Um dos componentes das fórmulas (3) e (4), pelo qual o VAL do projeto é calculado, é uma certa porcentagem de desconto, a chamada taxa. O que ela mostra? Principalmente, o índice de inflação esperado. Em uma sociedade sustentável, é de 6 a 12%. Digamos mais: a taxa de desconto depende diretamente do índice de inflação. Lembre-se de um fato bem conhecido: em um país em que a taxa de inflação excede 15%, os investimentos se tornam inúteis.

Temos a oportunidade de testar isso na prática (temos um exemplo de cálculo do VPL usando o Excel). Lembre-se de que o VPL calculado por nós a uma taxa de desconto de 10% na nona etapa do projeto de investimento é de 186, 39 mil rublos, o que demonstra lucro e interessa ao investidor. Substitua a taxa de desconto na tabela do Excel em 15%. O que a função NPV () nos demonstrará? A perda (e isso no final após a conclusão do programa de investimentos em nove etapas!) É de 32, 4 mil rublos. O investidor concordará com um projeto com uma taxa de desconto semelhante? Nem um pouco.

Se reduzirmos condicionalmente o desconto para 8% antes do cálculo do VPL, a imagem mudará para o oposto: o valor presente líquido aumentará para 296, 08 mil rublos.

Assim, há uma demonstração dos benefícios de uma economia estável com inflação baixa para investimentos bem-sucedidos.

Os maiores investidores russos e VPL

O que leva um investidor de sucesso a contabilizar estratégias vencedoras? A resposta é simples - para o sucesso! Vamos apresentar a classificação dos maiores investidores privados russos de acordo com os resultados do ano passado. A primeira posição é ocupada por Yuri Milner, co-proprietário do Mail.ru Group, que fundou o fundo DTS. Ele investe com sucesso no Facebook, Groupon Zygna. A escala de seu investimento é adequada ao mundo moderno. Talvez por isso, ele ocupa a 35ª posição no ranking mundial, a chamada Lista Midas.

A segunda posição pertence a Viktor Remshy, que concluiu um acordo brilhante em 2012 para vender 49, 9% do serviço Begun.

A terceira posição é ocupada por Leonid Boguslavsky, co-proprietário de cerca de 29 empresas de Internet, incluindo a megastore Ozon.ru. Como você pode ver, os três maiores investidores privados nacionais investem em tecnologias da Internet, ou seja, na esfera da produção intangível.

Essa especialização é acidental? Usando as ferramentas para determinar o VPL, tente encontrar a resposta. Os investidores acima, devido às especificidades do mercado de tecnologia da Internet, entram automaticamente no mercado com um desconto menor, maximizando seus benefícios.