O levantamento das sanções internacionais do Irã adicionou outra fonte de fornecimento de hidrocarbonetos, cujos preços já são bastante baixos. O que o petróleo iraniano pode significar no mercado para ele, bem como para empresas internacionais e nacionais de petróleo que operam no Oriente Médio?

Potencial do Irã

1976 foi o melhor ano para a indústria petrolífera do país. O petróleo iraniano era produzido de forma estável na quantidade de 6 milhões de barris por dia e, em novembro daquele ano, esse número atingiu 6, 68 milhões sem precedentes.Na época, apenas a Arábia Saudita, a União Soviética e os Estados Unidos eram maiores produtores.

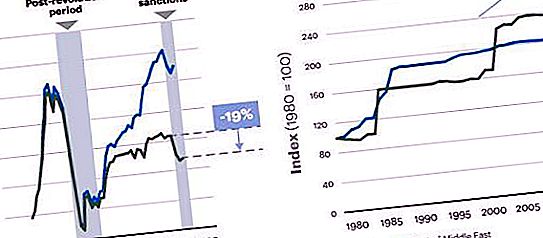

Em seguida, seguiu-se uma revolução e, nos últimos 35 anos, o petróleo iraniano nunca foi extraído além de dois terços do pico de meados dos anos 70 (embora o gás tenha desempenhado um papel importante nisso), apesar do ouro preto do país reservar nos últimos 15 anos aumentou quase 70% - isso é muito maior do que os vizinhos no mesmo período.

No entanto, a experiência da década de 1970 ainda é um lembrete poderoso do que a indústria petrolífera do Irã é capaz após o levantamento das sanções.

Medidas efetivas

As sanções dos Estados Unidos, da União Europeia e da ONU, impostas ao país desde 2011, causaram uma redução significativa na produção de petróleo no Irã. Eles não conseguiram fechar completamente os mercados mundiais, já que alguns dos principais consumidores - Índia, China, Japão, Coréia do Sul e Turquia - continuaram comprando volumes significativos de petróleo iraniano.

No entanto, o impacto das sanções foi significativo. Em particular, sérias restrições às importações de tecnologia levaram a uma deterioração das condições técnicas das instalações de produção, o que também reduziu a qualidade do petróleo iraniano. Além disso, a expansão da proibição da UE ao seguro de navios-tanque impôs sérias restrições ao potencial de exportação do país, uma vez que mais de 90% do seguro global de frota de navios-tanque é regulamentado pela legislação européia.

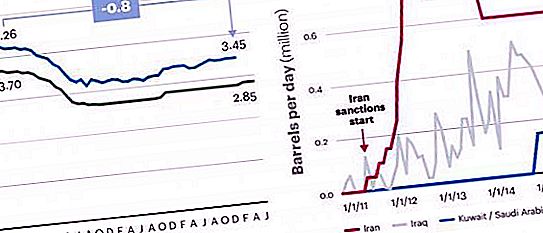

O resultado final foi uma redução significativa na produção de hidrocarbonetos, principalmente devido a paradas não planejadas com uma perda total de 18 a 20% do volume potencial de produção desde a introdução de sanções em 2011. As sanções ao petróleo iraniano reduziram a produção em 0, 8 milhões de bpd, a quantidade que agora está retornando ao mercado.

Onde o petróleo iraniano encontra seu comprador?

Depois de suspender as restrições em janeiro, segundo dados oficiais, o Irã vendeu quatro navios-tanque (4 milhões de barris) para a Europa, incluindo Total Francês, Cepsa Espanhol e Litasco Russo. Isso equivale a apenas 5 dias de vendas no nível até 2012, quando foram enviados 800 mil barris por dia para clientes europeus. Muitos ex-grandes clientes, incluindo a Shell Anglo-Holandesa, a Eni Italiana, a Hellenic Petroleum e as casas comerciais Vitol, Glencore e Trafigura, estão prestes a retomar as operações. A falta de acordos em dólares e o mecanismo de vendas estabelecido em outras moedas, bem como a falta de disposição dos bancos em fornecer cartas de crédito, tornaram-se os principais obstáculos após o levantamento das sanções.

Ao mesmo tempo, alguns ex-grandes compradores notam a relutância de Teerã em facilitar suas condições de venda há quatro anos e mostrar maior flexibilidade de preços, apesar do excesso de oferta sobre a demanda e da conquista da participação de mercado europeu do Irã pela Arábia Saudita, Rússia e Iraque.

Perspectivas para 2016

Com a abordagem de suspender as sanções, o mercado global de petróleo fez uma reversão de baixa, com os preços caindo 25% entre junho e agosto de 2015. Ao mesmo tempo, os futuros do NYMEX continuaram indicando uma recuperação suave, assim como algumas agências internacionais previram Julho e agosto de 2015, sua estabilização em cerca de US $ 45-65 por barril, semelhante à faixa de preço de janeiro a julho de 2015.

A direção adicional do movimento do mercado de hidrocarbonetos depende em grande parte de quanto e com que rapidez as exportações iranianas de petróleo aumentam após o levantamento das sanções. Existem duas opiniões principais em relação a esse aumento potencial.

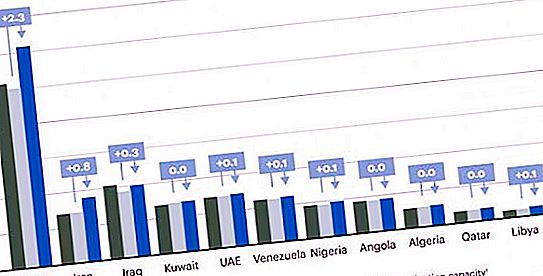

Por um lado, segundo estimativas da Agência Internacional de Energia (EIA), o Irã tem potencial para aumentar a produção de cerca de 800 mil barris por dia, perdendo apenas para a Arábia Saudita. Por outro lado, de acordo com as previsões da AIA, após o levantamento das sanções no início de 2016, o fornecimento de petróleo iraniano em média por ano aumentará em 300 mil barris por dia.

A principal razão para tais estimativas divergentes é que este último dá mais peso à influência de vários anos de restrições na deterioração da infraestrutura de mineração da República Islâmica, que agora precisa de algum tempo para aumentar a produção. No final, a partir de meados de 2012, devido a paradas não planejadas, o petróleo iraniano gradualmente começou a ser produzido menos de 600 a 800 mil barris por dia.

Quão relevantes são essas estimativas de produção para o mercado global moderno de ouro preto? Um aumento de 800 mil barris por dia representa cerca de 1% do suprimento global total de petróleo de hoje, o que pode ser suficiente para mudanças bruscas de custo diante da concorrência acirrada, mas não para um excesso de mercado. Mais especificamente, a médio e longo prazo, os preços dos hidrocarbonetos tendem a se alinhar ao custo de produção do último barril para atender à demanda. O baixo custo do petróleo a longo prazo suprime o investimento no desenvolvimento de campos mais caros; no final, os poços são fechados e o fornecimento é reduzido. Se o preço subir acima do limite, novos investimentos trazem fontes adicionais e mais caras de hidrocarbonetos.

Nesse contexto, em relação à mudança nas cotações do petróleo em 2014, o mercado atual apresenta uma curva de custo menos sensível (uma vez que os empreendimentos mais caros já são rentáveis). Assim, uma pequena fonte de suprimentos mais baratos terá um impacto muito menor no preço do que nas condições adversas de meados de 2014.

Como resultado, o modelo do mercado de petróleo sugere que o Irã possa aumentar a produção em mais 800 mil barris por dia em 2016. As cotações da marca Brent em 2016 provavelmente continuarão na faixa de US $ 45 a 65 por barril, o que é consistente com o corredor de preços que já foi observado ao longo de 2015.

O que acontecerá em 3-5 anos?

A longo prazo, no entanto, o impacto do retorno do Irã pode ser mais significativo. Nos últimos anos, testemunhamos uma onda de descoberta de novos depósitos bem acima da média no Oriente Médio. O país não é capaz de utilizar totalmente essas reservas devido ao acesso limitado ao fluxo externo de tecnologia e experiência. Como resultado, não apenas a produção de petróleo caiu, mas o nível comprovado de reservas é o mais alto da história do país. Ao mesmo tempo, os níveis atuais de produção ainda não atingiram o nível de cobertura dos gastos do governo.

Isso, associado ao fato de que o Irã (diferentemente do Kuwait, Arábia Saudita e Emirados Árabes Unidos) não possui um fundo de investimento suficiente para compensar o déficit orçamentário. Isso significa que o petróleo iraniano será exportado mais, o que, por sua vez, dependerá da capacidade do Estado de usar as tecnologias e a experiência necessárias.

O marco regulatório da República Islâmica também é um problema sério para empresas estrangeiras que desejam investir dinheiro e know-how no setor de energia do país. A constituição do Irã proíbe a propriedade estrangeira ou privada de recursos naturais, e os acordos de compartilhamento de produção são proibidos por lei. As multinacionais e outros investidores estrangeiros só podem participar da exploração e produção por meio de contratos de recompra. Esses contratos são essencialmente equivalentes aos contratos de serviço, que permitem que investidores externos explorem e desenvolvam depósitos de hidrocarbonetos, desde que, após o início da produção, a administração retorne à Companhia Nacional de Petróleo Iraniana ou a uma de suas subsidiárias, que podem recomprar os direitos de preço pré-acordado. Em 2014, o Ministério do Petróleo do Irã anunciou planos para introduzir os chamados contratos únicos de petróleo (IPCs), que operam como joint ventures ou PSAs com uma duração potencial de 20 a 25 anos (o dobro da duração dos contratos de recompra). Se esse novo tipo de contrato for permitido por lei, a atratividade do país como meta de investimento para empresas multinacionais e outros players internacionais aumentará significativamente e levará a um desenvolvimento mais rápido das reservas de hidrocarbonetos.

Perspectivas para investimentos de capital

De acordo com algumas estimativas, novos investimentos podem aumentar a exploração e produção de petróleo no Irã em 6% ao ano nos próximos cinco anos (o que é consistente com a taxa de crescimento no Iraque nos últimos anos), em comparação com um aumento estimado de 1, 4% na produção de petróleo no Irã. O Oriente Médio como um todo. Nesse cenário, supondo que a demanda permaneça a mesma, os preços do petróleo podem variar entre US $ 60-80 por barril até 2020, enquanto na ausência desses eventos, ceteris paribus, o preço pode ser de 10 a 15% acima.

Nessa faixa de preço, é improvável que os investimentos em campos de custo mais alto, como xisto, arenito ou prateleira, retornem aos níveis até 2014. Embora a produção deva continuar enquanto o custo da produção de petróleo permanecer baixo o suficiente para justificar o custo, o rápido esgotamento de tais fontes reduzirá sua importância (os poços de xisto, em particular, normalmente produzem 80% ou mais nos primeiros 3-5 anos). Sob essas condições, volumes adicionais de petróleo iraniano que entram no mercado afetarão a produção de xisto nos Estados Unidos e um pouco menos em campos offshore na América do Norte e do Sul, Ásia, África e Extremo Oriente russo. E o rápido esgotamento dos depósitos do Mar do Norte levará à sua substituição pelo aumento da produção no Irã e, potencialmente, em outros países, como Iraque e Líbia.

Petróleo iraniano e Rússia

A baixa qualidade do petróleo bruto dos Urais russos, entregue no Leste Europeu, causa crescente preocupação entre os consumidores, pois leva a uma diminuição da lucratividade de suas perdas de refino e financeiras. Portanto, o teor de enxofre no óleo fornecido através do oleoduto Druzhba e através dos terminais em Primorsk e Ust-Luga excede 1, 5% e sua densidade aumentou para 31⁰ API. Isso não está de acordo com as especificações da Platt, segundo as quais o teor de enxofre não deve ser superior a 1, 3% e a densidade da marca - não inferior a 32⁰.

Com a deterioração da qualidade das matérias-primas russas, os consumidores na Europa preferem outras variedades - Kirkuk e Basrah Light ou Iran Light. A qualidade do Iran Iran Iran Light é comparável ao padrão dos Urais. A densidade desta marca é de 33, 1 ° API e o teor de enxofre não excede 1, 5%.

O levantamento das sanções da República Islâmica exige que as empresas petrolíferas nacionais e internacionais da região revisem seus planos estratégicos e levem em conta os desafios e oportunidades dos seguintes cenários.

Investimento estrangeiro

O petróleo iraniano no mercado mundial abre uma ampla gama de oportunidades potenciais para empresas multinacionais e outros investidores estrangeiros, especialmente com a aprovação de novos contratos IPC. Após vários anos de acesso limitado a tecnologia externa e a experiência da indústria de mineração iraniana, será necessária assistência externa, e o estado das finanças do país sugere que é do seu interesse remover todos os obstáculos para receber rapidamente essa assistência.

Além disso, embora a produção venha em primeiro lugar, uma situação semelhante pode surgir com transporte (oleodutos para exportar volumes crescentes de produção), produtos químicos (cracking químico-gás para exportar olefinas) e processamento (para substituir equipamentos para refino de petróleo) que não foi modernizado durante as sanções).

Antes da imposição de restrições, o Irã era um grande importador de derivados de petróleo, de modo que as capacidades de refino agora podem ser expandidas para atender à demanda local, em parte devido à baixa taxa de câmbio do rial que facilita a substituição de importações.

A produção de petróleo no Irã e no Iraque está crescendo, e com a estabilização da situação política, está planejado aumentá-la na Líbia, o que provavelmente fortalecerá e ampliará o cenário atual do petróleo barato. Existem várias estratégias que permitirão que os CONs atenuem as conseqüências disso.

Exploração e produção

Estão disponíveis oportunidades para reduzir custos e melhorar a eficiência, em particular as associadas a serviços de campos petrolíferos, empreiteiros e outros custos externos. Com o baixo preço dos hidrocarbonetos, o investimento global em exploração e produção de depósitos de alto custo está diminuindo, as empresas de serviços estão com excesso de capacidade de produção e estão se tornando muito mais abertas a revisar suas taxas para baixo. Além disso, quando produtos-chave, como minério de ferro, são agora cotados em mínimos históricos, reduções de custo significativas podem ser alcançadas por meio do gerenciamento de materiais. Para os NOCs do Oriente Médio, cujas ações ainda são baratas o suficiente para garantir investimentos contínuos, o foco na melhoria da oferta representa uma oportunidade real de reduzir significativamente os custos sem atrair investimentos reais.